При ведении бухгалтерского учета, хозяйствующий субъект должен составлять на определенные даты обязательные формы отчетности. В их число входит бухгалтерский баланс. Многие государственные и контролирующие органы считают его одним из основных документов. Поэтому, бухгалтер должен точно знать как заполнить бухгалтерский баланс, какие счета куда отнести.

Бухгалтерский баланс это одна из форм, которые входят в пакет бухгалтерской отчетности. По закону, любое юридическое лицо, независимо от того, какая у него организационная форма и выбранный режим налогообложения, должно заполнять эти отчеты и отправлять их в налоговую и органы статистики.

Также такая обязанность возлагается на некоммерческие структуры и адвокатские коллегии.

Баланс и отчет о прибылях и убытках установлены как необязательные только для предпринимателей, а также открытым в России подразделениям иностранных компаний. Но оформлять и передавать эти бланки по собственной инициативе закон им не запрещает.

Внимание! В предыдущие года закон разрешал некоторым субъектам бизнеса не составлять отчетность. Однако сейчас эти послабления отменены. Если субъект отнесен к разряду малых предприятий, то отчетность все равно должна составляться, только делать это можно в упрощенной форме. При этом баланс в данном случае все равно является обязательным, и подавать его в контролирующие органы все равно необходимо.

Сроки сдачи баланса

Правилами установлено, что отчет бухгалтерский баланс форма 1 должна быть отправлена в общем пакете отчетности за предыдущий год до 31 марта того года, который следует за отчетным.

При этом данный срок является обязательным к исполнению как при передаче баланса в налоговую службу, так и для статистики.

При некоторых условиях вместе с бухгалтерской отчетностью в статистику нужно передать аудиторское заключение. Это необходимо сделать в срок 10 дней, но не позже 31 декабря года, который идет за отчетным.

Для некоторых организаций в силу вида выполняемой ими деятельности либо по другим критериям, вменено не только оформлять и подавать отчетность в госорганы, но также и производить ее опубликование. К примеру, фирмы, выполняющие роль туроператоров, должны предоставить в Роструд документы в срок 3 месяца после утверждения отчетности.

Внимание! Закон также определяет отдельные сроки подачи отчетов для организаций, которые зарегистрировались после 30 сентября года. По причине того, что календарный год у таких компаний будет считаться по иному, первый раз подавать отчетность они будут обязаны до 31 марта второго последующего после регистрации года.

Например, ООО «Империя» внесена в ЕГРЮЛ 20 октября 2017 года. Первый раз фирме нужно будет подготовить пакет бухгалтерской отчетности до 31 марта 2019 года.

Как правило, баланс оформляют по итогам работы компании за год. Однако допускается составлять его не только каждый квартал, но и, к примеру, ежемесячно. В этом случае данные документы будут носить наименование промежуточных. Такого рода документация обычно необходима банковским организациям при оценке платежеспособности, собственникам компании и т.д.

Куда предоставляется

Законодательство определяет, что баланс форма 1 и форма 2 отчет о прибылях и убытках, а также другие обязательные формы, входящие в состав бухгалтерской отчетности, должны подаваться:

- Налоговая служба - документы сдаются по месту регистрации фирмы. Если у фирмы есть отдельные подразделения либо филиалы, то они по месту своего расположения отчеты не подают, а общую сводную отчетность сдает лишь материнская компания. Делать это необходимо также по адресу постановки ее на учет.

- Статистика - в настоящий момент предоставление бухгалтерской отчетности в Росстат является строго обязательным. Если это не сделать вовремя, то на организацию, ответственных и должностных лиц будут налагаться штрафные санкции.

- Собственникам, учредителям - это необходимо потому, что любой годовой отчет должен быть сначала утвержден ими.

- Другим контролирующим органам, если положения законодательства устанавливают обязательность этого шага.

Внимание! Также есть организации, которые могут попросить предоставить им отчеты для выполнения каких-либо действий. Например, банковские учреждения при рассмотрении заявки на кредит по балансу оценивают платежеспособность фирмы.

Некоторые крупные компании, при заключении договоров на поставку либо оказание услуг, просят предоставить своих будущих партнеров форма 1 бухгалтерский баланс форма 2 отчет о прибылях и убытках. Однако это производится на усмотрение администрации.

С другой стороны, большое количество сервисов предоставляют возможность проверки организаций и предпринимателей по коду ИНН либо ОГРН. Все сведения выбираются из отчетов, поданных ранее.

Способы предоставления

Форма по ОКУД 0710001 может быть отправлена в госорганы следующими способами:

- Лично в руки работнику ФНС либо Статистики;

- При помощи ценного почтового отправления - в письмо должна быть обязательно вложена опись, также оно должно иметь денежную ценность;

- При помощи сети Интернет - у компании должна быть оформлена ЭЦП, а также заключен договор о передаче данных с любым спецоператором. Также подать отчет можно непосредственно через сайт налоговой, но для этого также будет требоваться . Отчет должен быть обязательно отправлен электронно, если в компании работает от 100 человек и выше.

Читайте также:

ТЗВ-МП новая отчетность для малого бизнеса

Бухгалтерский баланс бланк 2018 скачать бесплатно

Скачать бланк бухгалтерского баланса по форме 1 бесплатно в формате Word.

2018 года скачать бесплатно в формате Excel (без кодов строк).

2018 скачать бесплатно с кодами строк в формате Excel.

За 2018 год скачать в формате PDF.

Как заполнить бухгалтерский баланс по форме 1

Титульная часть

Заполнение выполняется по следующей схеме. После наименования документа проставляется дата, на которую вносятся данные. Справа в таблице нужно указать фактическую дату заполнения. Это производится в графе «Дата (число, месяц, год)».

Следом записывается полное название организации, а дальше в таблице - ее . Ниже здесь же в таблице необходимо проставить ИНН фирмы.

Следом записывается полное название организации, а дальше в таблице - ее . Ниже здесь же в таблице необходимо проставить ИНН фирмы.

Затем нужно проставить название организационной формы, а также форму собственности. В таблицу нужно вписать соответствующие ей коды. Например, если это ООО - то нужно проставить код 65. Частной собственности соответствует значение 16.

В следующей графе необходимо выбрать в каких единицах заносятся денежные суммы в баланс - в тысячах или миллионах рублей. Здесь же в таблицу нужно вписать код ОКЕИ. Последняя строка предназначается для записи адреса организации.

Актив

Внеоборотные активы

В стр. 1110

«Нематериальные активы» отражается остаток счета 04 кроме работ по НИОКР за минусом остатка счета 05.

В стр. 1110

«Нематериальные активы» отражается остаток счета 04 кроме работ по НИОКР за минусом остатка счета 05.

В стр. 1120 «Результаты исследований» отражается остаток по субсчетам счета 04, где учитываются работы НИОКР.

В стр. 1130 «Нематериальные поисковые запросы» отражается остаток счета 08 по субсчету нематериальных расходов на поисковые работы.

В стр.1140 «Материальные поисковые запросы» отражается остаток счета 08 по субсчету материальных расходов на поисковые работы.

В стр. 1150 «Основные средства» отражается остаток счета 01, уменьшенный на остаток счета 02.

В стр. 1160 «Доходные вложения в МЦ» отражается остаток по счету 03 уменьшенный на остаток счета 02, субсчета, относящиеся к амортизации активов, относимых к доходным вложениям.

В стр. 1170 «Финансовые вложения» отражается остаток по счету 58, уменьшенный на остаток по счету 59, а также остаток по счету 73, отражающий процентные займы сроком свыше 12 месяцев.

В стр. 1180 «Отложенные налоговые активы» отражается остаток счета 09. Допускается его уменьшение на остаток счета 77.

В стр. 1190 «Прочие внеоборотные активы» могут быть показаны любые другие показатели, которые относятся к данному разделу, однако не могут быть отнесены ни к одной из указанных строк.

Внимание! В стр. 1100 нужно просуммировать и записать итог по разделу, а именно строки с 1110 по 1190 .

Оборотные активы

В данном разделе отражается информация о краткосрочных активах предприятия.

В данном разделе отражается информация о краткосрочных активах предприятия.

Стр.. 1210 «Запасы» содержит итоговый показатель складывающийся из:

- Остаток по дебету сч. 10, из которого надо вычесть значение остатка по сч. 14, прибавить остаток по сч. 15 скорректированный на сч. 16.

- Дебетовые остатки по счетам учета затрат 20, 21, 23, 29, 44, 46, которые отражают суммы незаконченной продукции.

- Остаток по дебету сч. 41 (за минусом сч. 42) и сч. 43, который показывает стоимость товаров и готовой продукции.

- Сальдо по сч. 45, отражающее отгруженную продукцию покупателям.

Стр. 1220 «НДС» включает в себя сальдо по сч. 19, на котором отражается сумма НДС по приобретенным материальным ценностям, работам и услугам.

В ст. 1230 «Дебиторская задолженность» отражается информация по следующим счетам:

- Остатки по дебету счетов 62, 76, которые отражают краткосрочную дебиторскую задолженность покупателей с учетом показателя сч. 63 «Резервы по долгосрочным долгам»

- Остаток по дебету сч. 60, 76, который фиксирует суммы отправленных авансов поставщикам.

- Дебетовый остаток по субсчету сч. 76 «Расчеты по страхованию».

- Остаток по сч. 73, на котором отражается задолженность персонала компании, за исключением сумм займов, по которым осуществляется начисление займов.

- Часть остатка по сч. 58 «Предоставленные займы», учитывающем займы, по которым не производится начисление процентов.

- Остаток по дебету сч. 68 и 69, который отражает переплату по обязательным платежам в бюджет.

- Дебетовое сальдо по сч. 71. на котором отражаются расчеты по подотчету.

- Сальдо по сч. 75, учитывающем не выплаченную долю вклада в уставный капитал.

Стр. 1240 «Финансовые вложения» предназначена для отражения в ней:

- Сальдо по сч. 58 скорректированного на остаток сч. 59.

- Сальдо по сч. 55 «Депозиты»

- Сальдо по субсчету сч. 73 «Расчеты по займам», в части займов, по которым производится начисление процентов.

Стр. 1250 отражается итоговое значение по всем счета, на которых производится учет денег предприятия - сч. 50, с. 51, сч. 52, сч. 55, сч. 57.

В стр. 1260 «Прочие оборотные активы» остатки по счетам, которые входят в состав имущества, но не были отражены в вышеперечисленных строках.

В стр. 1200 данного отчета нужно сложить и отразить сумму всех значений показателей раздела II c стр. 1210 по 1270.

Внимание! Стр. 1600 «Баланс» отражает валюту баланса, которая определяется путем сложения значений итоговых строк разделов актива: стр. 11300, стр. 1200.

Пассив

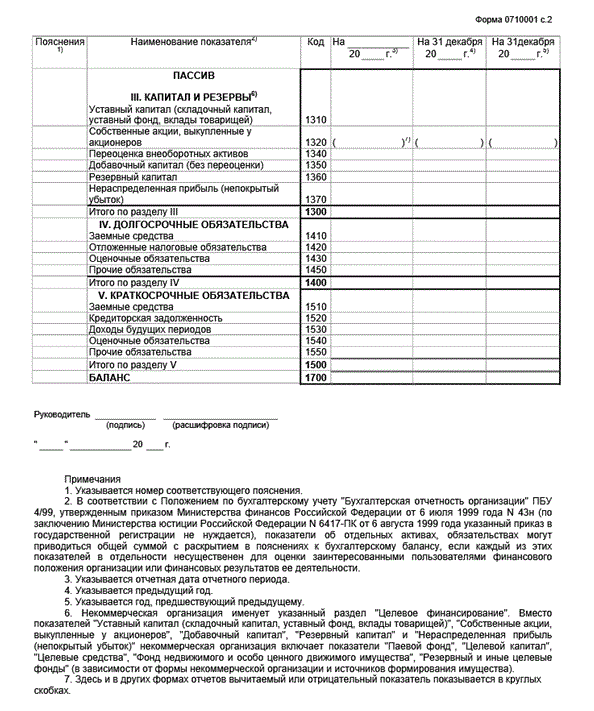

Капиталы и резервы

В стр. 1310

«Уставный капитал» следует записывать сумму капитала компании, которая указывается в регистрационных документах хозяйствующего субъекта. Она отражается по кредиту сч. 80.

В стр. 1310

«Уставный капитал» следует записывать сумму капитала компании, которая указывается в регистрационных документах хозяйствующего субъекта. Она отражается по кредиту сч. 80.

Все фирмы независимо от их правового статуса и системы налогообложения обязаны сдавать бухгалтерский баланс. В статье бланк формы 1 с кодами строк (можно скачать в экселе), а также образец заполнения.

Внимание! Заполнить бухгалтерский баланс онлайн и вывести его на печать вы можете в программе БухСофт. Попробуйте бесплатно:

Заполнить баланс онлайн

При самостоятельной подготовке вам обязательно понадобятся бланк и образец заполнения:

Форма бухгалтерского баланса

Этот документ характеризует финансовое положение фирмы на отчетную дату. Минфин утвердил типовую форму бухгалтерского баланса 2 июля 2010 года приказом № 66н (см. приложение 1). Она состоит из двух частей.

- Актив. Предназначен для отражения всего принадлежащего компании имущества, а также долгов контрагентов (например, ОС, НМА, запасы, дебиторская задолженность, денежные средства и прочие активы).

- Пассив. Предназначен для отражения источников появления активов (например,уставный или добавочный капитал, привлеченные средства, внешние обязательства).

Вести бухгалтерский учет удобно в . Она подходит для ИП и ООО. Программа включает в себя выгрузку проводок в 1С и автоматическое формирование всей налоговой и бухгалтерской отчетности. Попробуйте бесплатно:

Итоги по активу и всегда должны быть равны итогам по пассиву.

Показатели формы баланса разделены на группы статей (например, «Основные средства», «Дебиторская задолженность»). Фирма вправе самостоятельно детализировать эти показатели в зависимости от их существенности.

Показатель считается существенным, если без информации о нем нельзя правильно оценить финансовое положение компании. Уровень существенности фирма также вправе определить самостоятельно. Его значение нужно закрепить в учетной политике для целей бухгалтерского учета.

При детализации показателя под ним вводят дополнительные строки. Они должны содержать числовые значения, которые входят показатель, предусмотренный типовой формой баланса.

Несущественные показатели можно указать в балансе общей суммой по одной строке и расшифровать в пояснениях к балансу.

Типовая форма бухгалтерского баланса выглядит так:

Кроме того, есть упрощенная форма. Ее вправе использовать:

- малые предприятия;

- фирмы, обладающие статусом участника проекта «Сколково»;

- НКО (кроме признанных иностранными агентами.

Выглядит она так:

Внимание! Сдать бухгалтерскую и налоговую отчетность вовремя вам поможет календарь бухгалтера.

Проверить сроки сдачи отчетности

Образец бухгалтерского баланса

Заполняют форму 1 следующим образом:

Где взять показатели для заполнения формы баланса

В таблице ниже мы собрали данные для заполнения бухгалтерского баланса .

|

Статья баланса |

Код строки типовой формы |

Информация для заполнения |

|

I. Внеоборотные активы |

||

|

Нематериальные активы |

Разница по остаткам счетов:

Остаток на счете 08 (по затратам на принятие НМА к учету) |

|

|

Результаты исследований и разработок |

Разница по остаткам счетов:

|

|

|

Нематериальные поисковые активы |

Остаток счета 08 по затратам на освоение полезных ископаемых (в будущем такие затраты могут быть квалифицированы как НМА) |

|

|

Материальные поисковые активы |

Остаток счета 08 по затратам на освоение полезных ископаемых (в будущем такие затраты могут быть квалифицированы как основные средства) |

|

|

Основные средства |

Разница по остаткам счетов:

|

|

|

Доходные вложения в материальные ценности |

Разница по остаткам счетов:

|

|

|

Финансовые вложения |

Сальдо счетов:

|

|

|

Отложенные налоговые активы |

Сальдо счета 09 |

|

|

Прочие внеоборотные активы |

Сальдо счетов:

|

|

|

Итог раздела I |

1110 + 1120 + 1130 + 1140 + 1150 + 1160 + 1170 + 1180 + 1190 |

|

|

II. Оборотные активы |

||

|

Сальдо счетов:

|

||

|

НДС по приобретенным ценностям |

Сальдо счета 19 «НДС по приобретенным ценностям» |

|

|

Дебиторская задолженность |

Дебетовый остаток счетов:

|

|

|

Финансовые вложения (за исключением денежных эквивалентов) |

Сальдо счетов:

|

|

|

Денежные средства и денежные эквиваленты |

Сальдо счетов:

|

|

|

Прочие оборотные активы |

Дебетовое сальдо счетов:

|

|

|

Итог раздела II |

1210 + 1220 + 1230 + 1240 + 1250 + 1260 |

|

|

1100 + 1200 |

||

|

III. Капитал и резервы |

||

|

Уставный капитал, а также складочный капитал, уставный фонд, вклады товарищей) |

Сальдо счета 80 «Уставный капитал» |

|

|

Собственные акции, выкупленные у акционеров |

Дебетовое сальдо счета 81 «Собственные акции (доли)» |

|

|

Переоценка внеоборотных активов |

Сальдо счетов:

|

|

|

Добавочный капитал (без переоценки) |

Сальдо счета 83 «Добавочный капитал» (переоценка не учитывается) |

|

|

Резервный капитал |

Сальдо счета 82 «Резервный капитал» |

|

|

Нераспределенная прибыль (непокрытый убыток) |

Сальдо счета 84 «Нераспределенная прибыль (непокрытый убыток)» (переоценка не учитывается), сальдо счета 99 «Прибыли и убытки» (данные промежуточной отчетности) |

|

|

Итог раздела III |

1310 + 1320 + 1340 + 1350 + 1360 + 1370 |

|

|

IV. Долгосрочные обязательства |

||

|

Заемные средства |

Сальдо счета 67 (суммы основного долга и процентов, которые начислили. Кроме процентов со сроком уплаты на отчетную дату составляющим менее 12 мес. Проценты можно отразить обособленно как расшифровку строк 1410 либо 1510) |

|

|

Отложенные налоговые обязательства |

Сальдо счета 77 |

|

|

Оценочные обязательства |

Сальдо счета 96 (по резервам созданным под события, которые наступят не ранее чем через один год) |

|

|

Прочие обязательства |

Кредитовый остаток счетов:

|

|

|

Итого раздела IV |

1410 + 1420 + 1430 + 1450 |

|

|

V. Краткосрочные обязательства |

||

|

Заемные средства |

Сальдо счета 66 (сумма основного долга и начисленных процентов. Проценты можно отразить обособленно (при необходимости) как расшифровку строки 1510) |

|

|

Кредиторская задолженность |

Кредитовый остаток счетов:

(по краткосрочной кредиторке; НДС с авансов, не учитывается) |

|

|

Доходы будущих периодов |

Сальдо счета 98, остаток по кредиту счета 86 (целевое бюджетное финансирование, гранты, техпомощь и т. п.) |

|

|

Оценочные обязательства |

Сальдо счета 96 (по резервам, созданным под события, которые могут наступить в течение года) |

|

|

Прочие краткосрочные обязательства |

Сальдо счетов:

|

|

|

Итог раздела V |

1510 + 1520 + 1530 + 1540 + 1550 |

|

|

1300 + 1400 + 1500 |

||

В целях совершенствования нормативно-правового регулирования в сфере "бухгалтерского учета" и бухгалтерской отчетности организаций (за исключением кредитных организаций, государственных (муниципальных) учреждений) и в соответствии с "Положением" о Министерстве финансов Российской Федерации, утвержденным Постановлением Правительства Российской Федерации от 30 июня 2004 г. N 329 (Собрание законодательства Российской Федерации, 2004, N 31, ст. 3258; N 49, ст. 4908; 2005, N 23, ст. 2270; N 52, ст. 5755; 2006, N 32, ст. 3569; N 47, ст. 4900; 2007, N 23, ст. 2801; N 45, ст. 5491; 2008, N 5, ст. 411; N 46, ст. 5337; 2009, N 3, ст. 378; N 6, ст. 738; N 8, ст. 973; N 11, ст. 1312; N 26, ст. 3212; N 31, ст. 3954; 2010, N 5, ст. 531; N 9, ст. 967; N 11, ст. 1224), приказываю:

в) , включаемого в состав бухгалтерской отчетности общественных организаций (объединений), не осуществляющих предпринимательской деятельности и не имеющих кроме выбывшего имущества оборотов по продаже товаров (работ, услуг).

3. Установить, что организации самостоятельно определяют детализацию показателей по статьям отчетов, предусмотренных "пунктами 1" и "2" настоящего Приказа.

4. Установить, что иные приложения к бухгалтерскому балансу и отчету о прибылях и убытках (далее - пояснения):

а) оформляются в табличной и (или) текстовой форме;

Рекомендовать некоммерческим организациям, за исключением общественных организаций (объединений), не осуществляющих предпринимательской деятельности и не имеющих кроме выбывшего имущества оборотов по продаже товаров (работ, услуг), применять форму отчета о целевом использовании полученных средств при формировании соответствующих пояснений.

5. Установить, что в бухгалтерской отчетности, представляемой в органы государственной статистики и другие органы исполнительной власти, после графы "Наименование показателя" приводится графа "Код". В графе "Код" указываются коды показателей согласно "приложению N 4" к настоящему Приказу.

6. Установить, что организации - субъекты предпринимательства формируют бухгалтерскую отчетность по следующей упрощенной системе:

а) в бухгалтерский баланс и отчет о прибылях и убытках включаются показатели только по группам статей (без детализации показателей по статьям);

б) в приложениях к бухгалтерскому балансу и отчету о прибылях и убытках приводится только наиболее важная информация, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

Организации - субъекты предпринимательства вправе формировать представляемую бухгалтерскую отчетность в соответствии с "пунктами 1" - "4" настоящего Приказа.

Форма 1 бухгалтерского баланса - основной и, пожалуй, самый важный компонент бухгалтерской отчетности. По ней судят о финансовом положении организации. Заполняют ее все компании без исключения. Поэтому знать, как заполняется баланс, должен каждый уважающий себя бухгалтер. В статье мы расскажем и покажем, как это делать правильно.

Бухгалтерский баланс предприятия — форма 1 или 0710001?

Формой 1 бухгалтерский баланс официально именовался до 2011 года, пока действовали бланки отчетности, утвержденные приказом Минфина РФ от 22.07.2003 № 67н.

В приказе Минфина России от 02.07.2010 № 66н, которым утверждены бланки бухотчетности, актуальные сейчас, понятие «форма 1» не используется. Теперь бланки закодированы по ОКУД — Общероссийскому классификатору управленческой документации (ОК 011-93), утвержденному постановлением Госстандарта России от 30.12.1993 № 299. И по нему код бухгалтерского баланса — 0710001.

Однако большинство из нас продолжает называть бухбаланс по-старому — по традиции или ради удобства. Ведь любому бухгалтеру понятно, что хочет получить тот, кто требует от него форму номер 1.

А об особенностях заполнения упрощенной формы баланса читайте .

ВНИМАНИЕ! С 01.06.2019 форма баланса действует в редакции приказа Минфина от 19.04.2019 № 61н.

Ключевые изменения в нем (а также в другой отчетности) таковы:

- теперь отчетность можно составлять только в тыс. руб., миллионы в качестве единицы измерения больше использовать нельзя;

- ОКВЭД в шапке заменен на ОКВЭД 2;

- в бухгалтерском балансе нужно указывать сведения об аудиторской организации (аудиторе).

Отметку об аудиторе нужно ставить только тем фирмам, которые подлежат обязательному аудиту. Налоговики будут использовать ее как для наложения штрафа на саму организацию, если она проигнорировала обязанность пройти аудит, так и для того, чтобы знать у какого аудитора им истребовать сведения по организации в порядке ст. 93 НК РФ.

Более существенные изменения произошли в форме 2. Подробнее о них см. .

Структура бухгалтерского баланса

Бухгалтерский баланс (Ф-1) состоит из актива и пассива, выключающих разделы, в каждом из которых выделяются строки, содержащие данные об определенных видах имущества или обязательств.

Актив включает в себя 2 раздела:

I. Внеоборотные активы

Здесь содержится информация об ОС, НМА, НИОКР, долгосрочных финансовых вложениях, т. е. об имуществе, которое не может быть реализовано быстро.

II. Оборотные активы

Это так называемые короткие (легко реализуемые) активы: запасы, дебиторская задолженность со сроком погашения до 1 года, краткосрочные финансовые вложения, денежные средства.

В пассиве имеется 3 раздела:

III. Капитал и резервы

Он отражает сведения о капитале организации (уставном, резервном, добавочном) и нераспределенной прибыли (непокрытом убытке).

IV. Долгосрочные обязательства

Это обязательства со сроком погашения более 12 месяцев (заемные, оценочные, отложенные).

V. Краткосрочные обязательства

В этом разделе представляют информацию об обязательствах со сроком погашения менее года, в т. ч. о заемных средствах, кредиторской задолженности, оценочных и иных обязательствах.

Подробнее о некоторых нюансах, требующих учета при заполнении отдельных строк баланса, читайте в этом материале .

Заполнение формы 1 бухгалтерского баланса в 2019 году (образец)

Все показатели баланса приводятся на одну из дат:

- отчетную дату (в обязательном случае это 31 декабря отчетного года);

- 31 декабря предыдущего года;

- 31 декабря года, предшествующего предыдущему.

Строки баланса кодируются. Код берется из приложения 4 к приказу № 66н. С учетом этих кодов образец формы 1 бухгалтерского баланса будет выглядеть так:

|

Пояснения |

Наименование показателя |

На ____ 20__ г. |

|||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||

|

Нематериальные активы |

|||||

|

Результаты исследований и разработок |

|||||

|

Нематериальные поисковые активы |

|||||

|

Материальные поисковые активы |

|||||

|

Основные средства |

|||||

|

Доходные вложения в материальные ценности |

|||||

|

Финансовые вложения |

|||||

|

Отложенные налоговые активы |

|||||

|

Прочие внеоборотные активы |

|||||

|

Итого по разделу I |

|||||

|

II. ОБОРОТНЫЕ АКТИВЫ |

|||||

|

Налог на добавленную стоимость по приобретенным ценностям |

|||||

|

Дебиторская задолженность |

|||||

|

Финансовые вложения (за исключением денежных эквивалентов) |

|||||

|

Денежные средства и денежные эквиваленты |

|||||

|

Прочие оборотные активы |

|||||

|

Итого по разделу II |

|||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

|||||

|

Собственные акции, выкупленные у акционеров |

|||||

|

Переоценка внеоборотных активов |

|||||

|

Добавочный капитал (без переоценки) |

|||||

|

Резервный капитал |

|||||

|

Нераспределенная прибыль (непокрытый убыток) |

|||||

|

Итого по разделу III |

|||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||

|

Заемные средства |

|||||

|

Отложенные налоговые обязательства |

|||||

|

Оценочные обязательства |

|||||

|

Прочие обязательства |

|||||

|

Итого по разделу IV |

|||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||

|

Заемные средства |

|||||

|

Кредиторская задолженность |

|||||

|

Доходы будущих периодов |

|||||

|

Оценочные обязательства |

|||||

|

Прочие обязательства |

|||||

|

Итого по разделу V |

|||||

Образец заполнения бухбаланса полной формы, созданный на конкретных цифрах, смотрите в статье «Порядок составления бухгалтерского баланса (пример)» .

Где скачать форму 1 (Ф-1) бухгалтерского баланса?

Скачать форму 1 бухгалтерского баланса можно на сайте любой из справочно-правовых систем. Там же есть примеры и образцы заполнения этого документа.

Шаблоны всех форм бухгалтерской отчетности доступны также на сайте ФНС РФ в разделе «Налоговая и бухгалтерская отчетность».

Кроме того, бланк бухгалтерского баланса (официально существующий в 2 вариантах) можно найти и на нашем сайте, в материале «Бланк бухгалтерского баланса предприятия (скачать)» .

Итоги

Составление бухгалтерского баланса осуществляется на бланке определенной формы, утвержденной для этого Минфином России, и с соблюдением определенных правил внесения информации в него. С 01.06.2019 форма баланса имеет новую редакцию. Бланки и примеры заполнения баланса можно найти на сайте ФНС и на нашем сайте.

Все российские организации, а также официальные представительства иностранных компаний на территории нашей страны обязаны отчитываться о своем финансово-экономическом положении за отчетный год. Данное обязательство регламентировано законом «О бухучете» № 402-ФЗ.

Также в законе предусмотрены «поблажки» для некоторых категорий экономических субъектов, которые вправе вести бухгалтерский учет в упрощенном виде. Однако независимо от способа ведения бухучета, основного или упрощенного, форма № 1 является обязательной для всех экономических субъектов: организаций, ИП и частников.

В этом году придется формировать отчетность за 2018. Актуальная форма утверждена приказом Минфина России № 66н от 02.07.2010.

Форма 1 «Бухгалтерский баланс», скачать бланк Word

Скачать бланк бухгалтерского баланса 2019, excel

Бухгалтерский баланс с кодами строк, бланк, excel

Как заполнить баланс

При заполнении формы № 1 следует руководствоваться разделом 4 приказа Минфина РФ от 06.07.1999 № 43н (ред. от 08.11.2010). Определим ключевые правила заполнения отчетного документа:

- заполняйте показатели отчета в соответствии с фактическими остатками по бухсчетам на отчетную дату, сформированными с учетом требований ПБУ и учетной политики компании;

- отражайте показатели в денежном выражении в валюте РФ — в рублях, в тысячах рублей или в миллионах рублей;

- операции совершенные в иностранной валюте пересчитайте по курсу, установленномуу на день совершения операции;

- если компания имеет филиальную сеть, то по итогам года должен формироваться единый бухгалтерский баланс (головная компания плюс филиалы);

- к краткосрочным активам и обязательствам относите показатели, которые существуют не более 12 месяцев, к долгосрочным — существование более одного года;

- имущество и основные фонды следует отражать по «чистой» стоимости, то есть с учетом амортизационных отчислений и прочих затрат, предусмотренных ПБУ.

Предлагаем простую шпаргалку по заполнению формы № 1.

Пример заполненной формы

Когда и куда сдавать отчетность

За 2018 г. предоставить бухгалтерскую отчетность по форме № 1 нужно сразу в несколько организаций: ФНС и Росстат — для всех организаций и ИП, в Министерство юстиции и(или) в Министерство финансов России — для некоммерческих организаций и бюджетников. По дополнительному запросу бухотчетность может быть затребована учредителем или собственниками компании.

Предоставить баланс в Налоговую инспекцию и Росстат за 2018 г. нужно не позднее 90 календарных дней с первого дня года, следующего за отчетным периодом. То есть не позднее 31.03.2019. Однако в 2019 году 31 марта выпадает на выходной день, следовательно, действует правило переноса. Значит, крайний срок сдачи бухгалтерского баланса за 2018 г. — 01.04.2019.

Для организаций бюджетной сферы могут быть установлены иные сроки сдачи отчетности, более ранние. Данная информация доводится до учреждений в установленном порядке.

Отчетность, сданная в Минфин, Минюст или учредителю, не отменяет обязанности отчитаться перед Федеральной налоговой службой и Территориальными органами статистики в указанные сроки.

Сроки сдачи для «особых» случаев

Отметим, что для новообразовавшихся, ликвидированных и реорганизованных предприятий сроки несколько иные. Рассмотрим крайние даты предоставления отчетности для таких компаний:

- Создание. Организация, которая образована до 30.09.2018, обязана отчитаться по общепринятым правилам, то есть до 01.04.2019. А вот те компании, которые были образованы после 30.09.2018, должны отчитываться не в 2019, а в 2020 г. То есть за отчетный период 2019 года плюс срок существования в 2018.

- Реорганизация. Компания обязана отчитаться через три месяца после внесения последних изменений в ЕГРЮЛ. Данное правило установлено не только для фирм, которые продолжили свою деятельность, но и для «присоединенных» компаний, которые завершили свою деятельность.

- Ликвидация. Учреждение, которое завершило свою деятельность официально, обязано предоставить отчетность не позднее трех календарных месяцев с даты внесения соответствующих записей в ЕГРЮЛ.