Вы хотите научиться планировать семейный бюджет , но не знаете с чего начать? Завести тетрадку, файл в Excel, аккаунт в он-лайн сервисе или скачать специальную программу? Что будет проще и удобнее именно для Вас, как узнать?

Чтобы не потеряться в разнообразии инструментов и способов ведения семейного бюджета , попробуем разложить их «по полочкам», от простых к более продвинутым. В этой статье рассмотрим общие методики ведения бюджета (никаких утомительных расчетов!) и шаблоны для ведения бюджета в Excel (или других электронных таблицах).

Часть 1. 3+ простые методикиДля начала разберем три предельно простые схемы , которые позволяют очень быстро и без больших затрат времени планировать семейный бюджет . Скорее всего, позднее Вам понадобится больше деталей и возможностей для анализа своего бюджета, тогда можно будет перейти к более развитым инструментам (типа программы ведения семейного бюджета) или разработать на основе этих простых схем более сложную, подходящую под Вашу финансовую ситуацию.

Кстати, авторы этих схем единодушно предлагают сберегать 20% от каждого полученного дохода, так что чем раньше это превратится в финансовую привычку , тем лучше. Еще один момент, в котором они все сходятся: цель состоит в уменьшении доли обязательных (необходимых, насущных) расходов в общей сумме расходов семьи, что позволит повысить уровень жизни.

1.1. Автор книги "The Only Investment Guide You’ll Ever Need" (Единственное руководство по инвестированию, которое когда-либо Вам может понадобится) Эндрю Тобиас предлагает следующее простое и эффективное решение проблемы бюджетирования:

Просто, не так ли? Только помните, сначала откладываем 20%, а только потом тратим , иначе в конце месяца может оказаться, что откладывать совсем нечего. Кстати, если сумма в 20% кажется неподъемной, попробуйте начать с 10% или даже с 5%, чтобы выработать привычку и создать начальный фонд сбережений (резервный фонд семьи). Для усиления этой методики можно также то, что остается после трат в конце месяца, также добавлять в резервный фонд .

1.2. В книге "All Your Worth: The Ultimate Lifetime Money Plan" (Все ваше благосостояние: главный денежный план на всю жизнь) авторы утверждают, что для того чтобы достичь финансового успеха, необходимо держать три области «приложения» Ваших финансов в сбалансированном состоянии. Поэтому они предлагают разделить общий доход на три части:

Таким образом, Вы одновременно и сберегаете довольно большую сумму (попутно избавляетесь от долгов, если они есть), и живете в свое удовольствие (30% от доходов на развлечения и приятности). Не факт, что при текущем уровне доходов и расходов Ваша семья может легко «вписаться» в эту схему, но можно рассматривать ее как некий идеал.

1.3. Правило 60%, которое предложил автор статей на сайте MSN Money, Ричард Дженкинс. Мы уже говорили об этой схеме в статье о методе конвертов для составления семейного бюджета . Вкратце, Дженкинс предлагает совокупный доход поделить на 5 частей, из которых порядка 60% уходит на текущие расходы.

Более подробно о методе 60% и других способах составления бюджета в конвертах можно прочитать в статье Составляем семейный бюджет: метод конвертов и его вариации .

Часть 2. 4+ шаблонов для ведения бюджета в электронных таблицахВторой путь, более продвинутый, приступить к ведению семейного бюджета в электронной таблице (Excel, Google Docs и т.п.), где уже введены основные формулы для анализа бюджета.

2.1.

Шаблон PearBudget

. Это бесплатный, красивый и продуманный шаблон (Excel) для ведения семейного бюджета, рассчитанный на один год. У него есть пара недостатков: во-первых, нельзя использовать более 30 категорий расходов/доходов и он полностью на английском языке, включая инструкцию и пример.

Скачать файл бюджета (179 Кб)

Последняя версия доступна на сайте www.pearbudget.com .

2.2.

Простой бюджет

для семьи на год, на русском языке. Несколько категорий расходов и круговая диаграмма по расходам. Как заполнять файл и анализировать расходы автор рассказывает на своем сайте .

Скачать файл бюджета (19 Кб)

2.3.

В статье сообщества MoneyTracker ЖЖ Семейный бюджет в Excel я давала еще пару ссылок на сборники шаблонов

:

office.microsoft.com - сборник шаблонов (12 штук) с официального сайта Microsoft (для скачивания нужно подтверждение подлинности установленного MS Office)

docs.google.com - 30 различных шаблонов, начиная от расчета процентов по депозиту и заканчивая расчетом семейного бюджета. Выглядят скромновато, но начать с них можно вполне.

После скачивания придется продумать свою систему категорий в бюджете или хотя бы перевести то, что есть в этих шаблонах Excel (большинство на английском языке).

2.4. Шаблон ведения личного бюджета для Google Docs от Gumoza: Gbudget . Довольной простой и удобный инструмент, всегда под рукой, если есть доступ в Интернет, на русском языке, настраивается под себя. Авторское описание здесь: gumoza.ru

Решили начать планирование семейного бюджета? Несколько полезных советов не помешают:-).

По мотивам статьи

Ищете бесплатные программы для домашней бухгалтерии? Тогда вы попали по адресу.

Ведение домашней бухгалтерии – успех сохранения достатка в семье.

Контролировать доходы и расходы можно как по старинке, т.е. в тетради, так и современными методами, путем установки на ПК соответствующего ПО.

В частности, рассмотрим 5 наиболее удобных и распространенных программ для этих целей.

Бесплатное приложение, позволяющее вести учет своих финансов.

С помощью ПО вы сможете полностью контролировать свои доходы и расходы, планировать бюджет семьи, анализировать траты и не только. Возьмите траты под свой полный контроль.

Программа поддерживает тесную интеграцию и импорт данных из сервисов Microsoft Money и Quicken, а также других приложений для управления собственными средствами.

Поддерживает форматы QIF, QFX, CSV и OFX.

Из функций предусмотрено обнаружение дублированных транзакций. Это позволяет избежать путаницы в расчетах и захламленности БД.

Обратите внимание! Транзакции можно упорядочить, поделив на категории. Также можно распланировать автоматическое добавление приходных операций в созданную базу данных, добавляя различные тэги и не только. Также имеется функция, позволяющая редактировать одновременно сразу несколько полей, что значительно ускоряет и упрощает процесс ведения бухгалтерии.

Устанавливайте уровень годового или месячного бюджета для каждой категории, если потребуется.

Генерируйте динамическую отчетность, отражающий текущее состояние вашего финансового положения. Если понадобится, их можно снабдить диаграммами для наглядности.

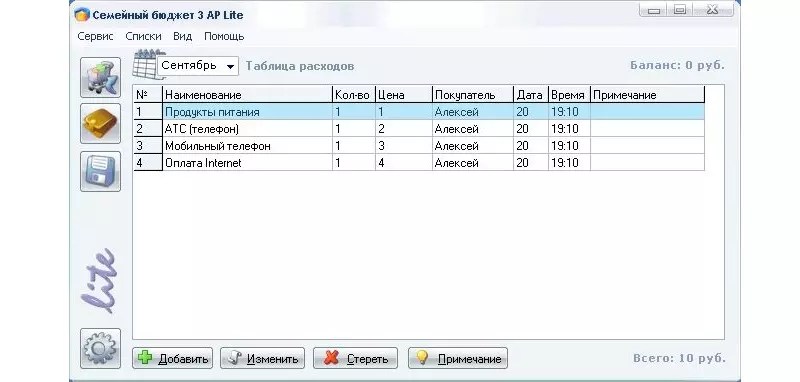

Семейный бюджет Lite

Данная программа призвана разгрузить ваши муки в отношении подсчета личных трат. От вас требуется лишь ввести собственные доходы и расходы в соответствующие колонки.

Все остальные операции программа сделает самостоятельно.

Преимущества клиента следующие:

- учитывается доходность по нескольким основным категориям и счетам;

- можно заниматься учетом собственных долгов, кредитов, инвестиций, вкладов и прочих расчетов;

- вы можете воспользоваться функцией авто-категорий, т.е. при вводе названий товара программа будет автоматически подбирать требуемую категорию из таблицы;

- детальный отчет из 8 частей одним кликом;

- экспорт в HTML , BMP, TXT, Word и . Также есть возможность распечатки и сохранения документа.

Клиентом может пользоваться одновременно несколько человек. При этом каждый будет обладать собственной учетной записью и паролем.

Последний можно установить при запуске приложения.

Поиск доходов и расходов очень удобен, поскольку есть возможность настроить выдачу сразу по нескольким фильтрам: товар, дата, категория и т.д.

Бухгалтерия Семьи

Если вы не хотите систематически задаваться вопросом о том, куда постоянно деваются деньги, воспользуйтесь этой программой.

Вам не придется домысливать и вспоминать о том, куда делись деньги, которые так долго откладывались на важную покупку, но в критический момент взяли и испарились в прямом смысле слова.

Программа позволит не только анализировать, но и контролировать выручку. Также вы сможете планировать собственные траты, продумав бюджет более тщательно.

Возможностей у клиента хватает:

- учет доходов и расходов;

- учет долгов (как одолженных, так и заимствованных);

- анализ финансовых операций;

- возможность учета в различной валюте.

Вы вольны работать в программе самостоятельно, или же дать доступ другим пользователям. Каждый будет входить в систему под своими учетными данными.

Для безопасности предусмотрены архивные копии баз, которые можно сохранять для последующего восстановления из архива либо выгружать в Excel/ .

CashFly

CashFly являет собой простую и очень удобную для конечного пользователя программу по учету личных финансовых операций.

Вы можете создавать многоуровневые структуры, отображающие статьи доходов и расходов.

Также есть возможность строить графики разной степени сложности, отталкиваясь от ранее вводимых данных и прочей важной для вас финансовой информации.

Здесь предусмотрена адресная книга, список организаций, а также личный дневник, позволяющий записывать напоминания о важных для вас мероприятиях.

Приложение способно вести учет практически в любой заданной валюте, выполнять плановые операции по подсчетам и распечатывать данные.

Базы данных защищаются паролем для большей надежности и сохранности содержимого.

Домашняя бухгалтерия Lite

Это приложение предназначается для ведения финансового учета. Вы можете систематизировать как личные, так и семейные расходы.

Также программа отлично подойдет для систематизации доходности небольших компаний и предприятий.

ПО очень простое в использовании и не требует от конечного пользователя никаких познаний в области бухгалтерии. У вас есть возможность учитывать доходы, расходы и прочие операции.

Количество счетов при этом неограниченно.

Обратите внимание! Свои записи вы можете осуществлять в нескольких валютах, не привязываясь к какой-либо конкретной единице расчета. Если приложением одновременно пользуется несколько человек, записи вводятся независимо, поскольку вход осуществляется под разными учетными записями.

Интерфейс программы на русском. Он интуитивно понятен даже новичкам. Имеется возможность корректировки интерфейса под нужды конкретного пользователя.

Для решения вопросов предусмотрена специальная справочная система.

Как видите, ведение домашней бухгалтерии возможно не только на бумаге.

Теперь, чтобы хранить несколько записей и не запутаться в расчетах, достаточно лишь установить одно из приложений, создать свой аккаунт и начать вести расчет, систематизируя суммарную доходность и прочие финансовые операции.

Это куда удобнее, чем длительные многочасовые просчитывания расходов на калькуляторе с последующим заполнением таблиц.

Да и ошибиться в расчетах гораздо сложнее, поскольку система предостережет о возможных дубликатах данных.

Лучшая программа для домашней бухгалтерии. Обзор домашних бухгалтерий

Топ-5 бесплатных программ домашней бухгалтерии на каждый день

Программы для ведения, учета и планирования семейного бюджета , являются надежными помощниками для эффективного управления семейным бюджетом. Почему? Потому что они позволяют автоматизировать многие процессы, что значительно упрощает процесс ведения домашних финансов .

Помимо этого, данный софт имеет массу вспомогательных функций, которые позволяют выявить слабые и сильные стороны вашего отношения с деньгами, откроют глаза на, казалось бы, очевидные вещи, но почему-то не используемые в повседневной жизни. Программы для ведения семейного бюджета значительно облегчают и помогают создать целостную картину наших взаимоотношений с финансами.

Цель обзора- Определить из многообразия специализированного софта, наиболее удачное соотношение цены и качества;

- Подобрать наиболее оптимальную и удобную в работе программу для ведения семейного бюджета;

- Определить основные характеристики предлагаемых программ для ведения семейного бюджета;

- Выявить наиболее простые и понятные решения для новичков, а также подобрать более серьезные и сложные продукты для продвинутых пользователей;

- Определить степень удобства в работе с каждой программой;

- Подобрать наиболее приятное по дизайну и управлению программное обеспечение;

Все программы для ведения семейного бюджета я буду оценивать по пяти основным критериями:

- Простой и понятный интерфейс;

- Удобство работы;

- Функциональность;

- Планирование семейного бюджета;

- Отчеты и анализ.

Почему именно по этим критериям? Потому что это краеугольные камни любого специального софта для учета и планирования семейного бюджета. Во многих программах на сегодня реализованы гораздо более сложные возможности. Но они нужны лишь тогда, как утилита устраивает по перечисленным выше критериям.

Если продукт будет сложен в освоении или труден в ежедневной работе, то пользователю не будут нужны все те “навороты”, которыми разработчики напичкали свой продукт.

Какие программы для ведения семейного бюджета будут в обзоре| НАЗВАНИЕ | РАЗРАБОТЧИК | САЙТ |

| Жадюга | AmoSoft | http://www.amosoft.net/ |

| Домашние финансы | Lab-1M | http://www.lab-1m.ru/ |

| Домашняя бухгалтерия | Keepsoft | http://www.keepsoft.ru/homebuh.htm |

| Домашняя экономика | AMS Software | http://home-economy.ru/ |

| Семейный бюджет | Немцев А.С | http://www.familybudget.ru/ |

| Money Tracker | DominSoft | http://www.dominsoft.ru/ |

| Ace Money | MechCAD | http://www.mechcad.net/index_r.shtml |

| Family 2009 | Sanuel | http://www.sanuel.com/ru/family/ |

На сегодняшний день – это одни из самых популярных программ для ведения семейного бюджета на компьютере. Я не беру в расчет онлайн-сервисы, для учета личных финансов в сети. В дальнейшем, я планирую регулярно отслеживать новинки и добавлять обзоры по ним в свой блог.

Как будет выглядеть обзорЯ решил не делать общего обзора по всем программа, так как он получится слишком большим и неудобным для восприятия. Поэтому, по каждой программе будет подготовлен отдельный отчет, со скриншотами. В блоге, я создам специальный раздел, который будет называться “Софт”. В данном разделе, вы сможете ознакомиться с перечнем рассмотренных программ. Там же будет ссылка на подробный обзор по каждому продукту и указана стоимость.

Заключительным этапом, будет публикация краткого отчета по всем программам, а также будет размещена таблица с оценками по основным параметрам работы программы. Там же внизу будет проставлен общий балл, на основании которого вы сможете понять, какой из продуктов, на мой взгляд, заслуживает наивысших оценок.

Часто можно столкнуться с тем, что семьи недоумевают, на что тратятся их деньги. После перечисления заработной платы могут за неделю спустить больше половины дохода, а затем занимать деньги у друзей или, что еще хуже, брать бесчисленные банковские кредиты. Кроме того, нехватка денег часто становится причиной бытовых ссор и разводов в семьях. Так что же такое , каковы преимущества и недостатки его ведения?

Обязательно почитайте мой отзыв на тему и как я к этому пришла только в 37 лет, ровно 1,5 года назад.

Семейный бюджет – баланс доходов и расходов семьи за установленный период времени.

Преимущества ведения семейного бюджета:- Общая картина доходов семьи за период – основной и дополнительный заработки. Это та база, от которой стоит отталкиваться в своих возможностях на планируемые затраты.

- Полный контроль затрат семьи. Во избежание споров картина расходов всегда покажет, кто и на что потратил деньги. В дальнейшем динамика затрат по каждой статье позволит скорректировать их в зависимости от предпочтений и осознанного выбора.

- Накопление средств и минимизация долгов.

- крупных покупок и путешествий. Динамика основных затратных статей позволяет спланировать в определенном периоде крупные мероприятия за счет накопленных ранее средств.

- Дисциплина. повышает дисциплинированность в жизни каждого человека.

- Полная прозрачность доходов и расходов всех членов семьи, что не всем может понравиться.

- Возможность зациклиться на идее экономии, перейти границы и ущемлять себя и других членов семьи в каких-либо потребностях.

Доходы и расходы необходимо разделить на статьи. Их количество может быть любым на усмотрение и удобство каждого. Например, поначалу расходные статьи могут более детализированные: питание, хозяйственные товары, платежи за квартиру, платежи за телефон, другие платежи на детские секции и школьные обеды и т.д. Позднее часть расходов целесообразнее объединить. Например, все обязательные ежемесячные платежи в одну статью.

Первые два месяца достаточно просто фиксировать свои доходы и расходы в разрезе статей. В дальнейшем бюджет надо обязательно планировать на будущее, хотя бы на один период вперед.

Удобнее записывать затраты каждый день, сверять остатки денежных средств (наличности, банковских карт, счетов, электронных денег и т.д.).

При правильном распределении бюджет расходов семьи не должен превышать бюджет доходов. Таки образом будет формироваться резервная часть, которую можно накопить или потратить на необходимые нужды. Рекомендуется, чтобы ежемесячный резерв был не менее 10% от дохода.

Целесообразно резервную часть делить, как минимум, на две составляющие – приобретение полезных покупок и неприкосновенный запас. Последний необходим как «запасная подушка» в случае внезапной потери постоянного заработка (увольнение, сокращение), глубокого финансового кризиса, непредвиденных обстоятельств.

Методы ведения семейного бюджета:- «по старинке» - толстая тетрадь с ручными записями и подсчетом на калькуляторе: трудоёмкий и неудобный вариант в части анализа и динамики;

- ведение развернутой удобной таблицы в программе Microsoft Office Excel на любом компьютере, используя индивидуальный подход;

- сервисы для ведения бюджета (онлайн-сайты и мобильные приложения) с возможностью выбрать наиболее удобный и подходящий.

- Возможно, дублирование, например, ведение экспресс-бюджета в мобильном приложении для быстрого фиксирования затрат и более детализированного бюджета с анализом и динамикой в Microsoft Excel.

Пример ведения семейного бюджета в Excel в нашей семье.

как составить бюджет семьи

как составить бюджет семьи

Кроме ведения таблицы в Excel, рекомендую ежедневный учет расходов и доходов в специальных приложениях по ведению семейного бюджета, например, Домашняя бухгалтерия , которая кроме всего прочего может быть установлена в качестве индивидульного или семейного приложения, т.е на 2 устройства на Андроид, Windows или iOS.

Могу порекомендовать бесплатную программу AbilityCash, которой пользуюсь сама, скачать ее можно по этой ссылкеДомашняя бухгалтерия позволяет быстро понять, куда уходят деньги и где есть резервы для экономии.

Изучите разные программы, и выберите удобную для Вас. Важно, чтобы в программе была возможность делить расходы на разные статьи, получать статистику трат по каждой статье, использовать различные фильтры данных.

Многие семьи не учитывают нюансы правильности ведения семейного бюджета, поэтому возникает множество финансовых вопросов в семье.

Во избежание этого, стоит усвоить три главнейших правила учета.№1. Определить точную общую сумму дохода за месяц. Придется взять все доходные суммы за месяц и путем сложения выяснить общую итоговую сумму.

№2. Произвести расчет всех месячных необходимых растрат и оплаты счетов. Другими словами, выяснить неизбежную трату суммы денег за месяц.

№3. Вычесть сумму неизбежных растрат из основной суммы дохода. И только оставшуюся сумму распределять на остальные побочные растраты.

Итак, осталась определенная денежная сумма. Как же грамотно распоряжаться ней дальше? Семья - это большая ответственность и у каждого есть свои личные потребности. Для того, что бы удовлетворять крупные потребности каждого члена семьи, например, покупка сезонной верхней одежды или обуви, с каждого ежемесячного дохода следует откладывать примерно 10% доходной суммы. Когда придет время приобрести кому-то из членов семьи важную обновку, или внезапно случится непредвиденная расходовая ситуация, семья уже будет к этому готова. Накопленная сумма сможет покрыть такие расходы.

Шопоголизм или несобранность?

Не умеете правильно распределять бюджет? Этому есть несколько причин. Среди нас немало тех, кто дня прожить не может, не пробежавшись по магазинам. А там такой соблазн! До похода в бутик вы и не знали, что вам необходима какие-то кофточки и брючки, спокойно без них обходились. Но увидели – и влюбились. Срочно достаем наличные! А не хватит, расплатимся кредиткой, не впервой.

Квартира шопоголиков – как музей. Куча посуды, которой никогда не пользуются, горы косметики, срок хранения которой истекает еще до того момента, как ее решат употребить по назначению, статуэтки, фигурки животных, плюшевые игрушки – список можно продолжать до бесконечности. Шопоголики ажиотированно скупают все, что попадется под руку, для них вещи не имеют практического значения. Купил – порадовался. Не купил – одолжил денег и вновь побежал по магазинам.

Скажите себе стоп. Именно сегодня и именно сейчас. Оглядитесь вокруг – зачем вам все это? Ради сиюминутной радости от сомнительной покупки? Представьте, что отказавшись от бессмысленных трат, вы сможете за пару месяцев скопить на отпуск. А ведь отдых принесет вам гораздо больше положительных эмоций, чем сотая по счету губная помада.

Но есть люди, которые шопоголизмом не страдают, а денег все равно не хватает. Тратят только на самое необходимое! Поверьте, это далеко не так. Начните записывать все свои расходы и буквально через неделю с изумлением поймете, что приобрели ерунду, а о коммунальных платежах – забыли… Несобранность и халатность – главные враги семейного бюджета.

Экономика должна быть экономной

Итак, вы твердо решили экономить. Тут главное не переусердствовать – питаться исключительно овсянкой и ходить зимой и летом в одних брючках, собирая копеечку в тугой чулок, – явный перебор.

С ? Осваиваем новую профессию и начинаем вести домашнюю бухгалтерию. Заведите тетрадь, куда ежедневно будете вносить данные. В отдельную графу впишите доходы всех членов семьи – зарплату, пособия, стипендию, дивиденды. Далее сразу распланируйте расходы обязательные, без которых не обойтись. Например, коммунальные платежи, расходы на проезд, оплату детского сада или школы, выплаты по кредиту.

Остаток – это повседневные траты, питание, хозяйственно-бытовые нужды. И уже та сумма, что останется в самом конце, пойдет на непредвиденные расходы – лекарства, срочный ремонт; на развлечения, да и в копилку, к примеру. Кстати, о непредвиденных расходах. Хорошо, если у вас есть заначка – непредвиденные расходы потому так и называются, что их не планируешь, а они приходят. Попробуйте с каждой зарплаты откладывать 10% на отдельный счет. Для бюджета несущественно, а очевидна.

Есть еще один вариант для забывчивых – специальные планировщики бюджета, которые сами все учтут и посчитают. В интернете очень много таких программ, их можно скачать на свой компьютер или заполнять после регистрации на сайте. Для обладателей айфонов и смартфонов существуют удобные мобильные версии домашней бухгалтерии.

Как сэкономить: маленькие хитрости

Установите счетчики на воду, газ – коммунальные платежи уменьшатся. Банальный, но верный совет – не забывайте выключать свет, отсоединять от сети зарядки от мобильников – так вы сэкономите на электроэнергии. Обратите внимание на тарифный план вашего сотового оператора – может быть, стоит его сменить на более выгодный?

Секонд-хенд и барахолки – да-да, и в этом нет ничего зазорного. Порой там можно найти совершенно роскошные вещи по смешной цене. Если вы планируете купить вещь, которая нужна вам на короткое время, может быть, заглянуть на сайт бесплатных объявлений и купить с рук? Например, ходунки или стульчик для кормления ребенка. Это позволит существенно сэкономить семейный бюджет.

Обеденный перерыв на работе – коллеги идут в кафе, и вы по привычке вместе с ними. А если будете приносить обед из дома, то на сбереженные средства сможете каждую неделю ужинать в ресторане.

Конечно, приведенные рекомендации не позволят вам резко разбогатеть, но выполняя их, вы сможете за те же гораздо больше. И в заключение хочу заметить – уменьшить расходы часто помогает увеличение доходов! Инвестируйте в себя, в свое образование, учитесь – и у вас все непременно получится.

Видео по теме

Современные супруги не всегда складывают свои доходы в общий кошелек, все чаще используется практика, когда у каждого свои сбережения. Этот вид ведения хозяйства очень распространен на Западе, а сегодня актуален и для России.

Инструкция

Существует 3 вида ведения бюджета: совместный, смешанный и раздельный. Последний подразумевает, что доходы каждого из пары остаются у человека. Каждый распоряжается своими по своему усмотрению. При этом редко происходит обмен деньгами, почти не совершаются общие покупки. Этот вариант удобен в тех семьях, где обе стороны работают и получают достаточное количество средств.

Раздельный бюджет не встречается там, где супруг или супруга не работают. Тогда тому, кто зарабатывает, приходится делиться своими деньгами, именно он спонсирует содержание семьи. Редко раздельный бюджет существует в парах, где доход минимален. В этом случае совместное ведение расходов более выгодно, оно сплачивает людей в борьбе за выживание. Полностью раздельный бюджет вести там, где есть ребенок, тоже сложно, так как постоянно возникают непредвиденные траты, и они будут из разных кошельков, а значит произойдет частичное смешение.

Раздельный бюджет удобен в том случае, когда один из супругов возлагает на второго большие надежды. Например, женщина считает, что мужчина обязан ее содержать, и выдвигает огромные требования. Разделение финансов в этом случае позволяет научить ее ответственно относиться к доходу, стимулирует на поиск работы и зарабатывание. Конечно, это может вызвать и конфликты, но зато приведет к равенству, что в дальнейшем для пары будет более важным.

Раздельный бюджет подходит семьям, где люди не умеют планировать расходы. Например, молодые супруги еще не имеют опыта взаимодействия с деньгами. И кто-то может полностью израсходовать свою часть сбережений на не слишком важные вещи. В этом случае останется еще вторая зарплата, которая будет опорой, если это понадобится. При общем же бюджете с таким подходом возможно потратить все, а это критично для семьи.

Минус раздельного бюджета в том, что необходимо четко устанавливать правила, кто и за что будет платить. Существуют коммунальные платежи, покупка продуктов, необходимые хозяйственные вещи общего пользования. Можно оплачивать их по очереди, можно по специальному графику, но важно, чтобы не было претензий, что кто-то отдал больше, а кто-то меньше. Правильный расчет в этих моментах просто необходим, и нужно учитывать не только равенство, но и размер заработной платы каждого участника.

Разница в доходах - также весьма неудобный фактор. Например, женщина зарабатывает не много, ей хватает на вещи из недорогих магазинов, да и она старается экономить. Мужчина же занимает отличную должность, его зарплата превышает доход жены в несколько раз. Он может себе позволить дорогие покупки, путешествия. Если не начать балансировать, делиться деньгами, произойдет огромный разрыв в финансовом положении супругов, велика вероятность того, что брак окажется не крепким.

Видео по теме

Ведение семейного бюджета часто натыкается на трудности. Самое нелегкое часто заключается вовсе не в том, чтобы организовать всех членов семьи, а в том, чтобы найти легкий и неутомительный способ вести домашнюю бухгалтерию.

Вам понадобится

- Персональный компьютер (ноутбук, планшет), программа MS Excel, ручка, блокнот, калькулятор.

Инструкция

Одним из самых простых способов ведения семейного бюджета является обычная запись всех расходов в блокноте. Необходимо завести привычку собирать в определенном месте все чеки, скопившиеся за день и подсчитывать траты. Разделите блокнотный лист на графы: еда, транспорт, арендная плата или коммунальные платежи, одежда, хозяйственные товары, развлечения и так далее (можно выбрать всего несколько направлений, на которые уходит наибольшее количество денег).

Более продвинутым способом, с возможностью автоматического подсчета трат, является создание документа в Microsoft Excel. Там вы сможете создать таблицу с наименованием трат, а так же записать в ячейки формулы автоматического суммирования. Так вы будете видеть общую сумму сразу, без подсчитывания с калькулятором. Для удобства, можно создать такую таблицу в сервисе Google Docs, и тогда каждый из членов семьи сможет добавлять свои траты с удаленных доступов.

В интернете на данный момент большое количество программ, позволяющих вести домашнюю бухгалтерию полностью автоматически, не только с учетом трат, но и с учетом поступающих средств. Такие программы могут просчитать будущие траты, выявить ваши «слабые места», подсказать на чем и где можно сэкономить. Как правило, такие программы очень недорого стоят, или бывают условно-бесплатными (тестовая версия дается на 30 дней). К наиболее распространенным относятся программы «Домашняя бухгалтерия», «Домашние финансы», «Family 10», «Семейный бюджет» и так далее. Почти все они есть в виде приложений на Android и iOS и их можно установить даже на ваш телефон.

Планирование бюджета является уже намного более сложным действием. Наиболее простым способом является планирование бюджета на следующий месяц. Необходимо четко разделить расходы на обязательные и необязательные. В случае, если обязательные расходы превышают обычную норму, можно выявить в графе необязательных расходов «лазейки», которые помогут бюджету остаться «на плаву». Еще более высоким этапом является планирование расходов и доходов на следующий год. С одной стороны, это кажется довольно сложным, но с другой стороны, позволит сразу составить список необходимых действий для сохранения равновесия вашего бюджета.

Обратите внимание

Не ленитесь собирать отчеты о мелких расходах - именно они, как правило, составляют львиную долю ежедневных трат.

Полезный совет

Найдите место для небольшой коробки, куда можно складывать чеки за отчетный период времени.

Источники:

- Статьи и полезные ссылки по ведению семейного бюджета

Существует масса советов по ведению семейного бюджета. Для кого-то они полезны и отлично работают, для кого-то нет. И проблема не в самих советах, а в том, каким образом распределяются доходы.

Семейный бюджет – это размеры предстоящих расходов, ограничивающиеся определенной суммой доходов. Чаще всего составляется на месяц. Поэтому бюджет формируется исходя из распределения доходов в семье. Можно выделить три основных вида:

- совместный;

- единоличный;

- раздельный.

У каждого вида семейного бюджета есть свои плюсы и недостатки, а также принципы, на которые он опирается.

Совместный семейный бюджетЭто принцип общего «котла». Когда все полученные деньги складываются в общий конверт или кошелек. Каждый из супругов может брать деньги как на запланированные расходы, так и на личные нужды. И вот здесь главный недостаток – размеры этих трат могут не устроить одного из супругов. Поэтому заранее стоит обговорить вопрос, сколько каждый может оставить себе или определить лимит. Можно выделить это в отдельную статью расходов.

Такой способ ведения бюджета строится на следующих принципах:

- абсолютное доверие;

- совместное принятие решений по всем покупкам;

- никто из супругов не упрекает другого в размере заработка;

- ответственность за траты лежит на каждом из супругов.

Если хоть один из принципов нарушается, то такая схема работать не будет. Появятся упреки в чрезмерных тратах и маленьких заработках, что приведет к более крупным ссорам.

Единоличный семейный бюджетПри единоличном ведении бюджета все деньги семьи находятся в руках одного из супругов. Он ими распоряжается, составляет бюджет на месяц, но и несет полную ответственность. Данный способ чем-то схож с совместным бюджетом: доходы также складываются в один конверт, но тратить его может только один из супругов.

Основные принципы:

- абсолютное доверие к тому, кто распоряжается деньгами;

- на одного из супругов ложится полная ответственность за расходы;

- дорогие покупки должны обговариваться заранее;

- принцип открытости расходов.

Деньги находятся у более ответственного, грамотного или заведующего хозяйственной частью, обычно это жена. С другой стороны, вторая половина часто абсолютно не в курсе реальной финансовой ситуации в семье, стоимости коммунальных платежей, цен на продукты и т.д. Возникают ссоры на почве нехватки денег, сыплются обвинения в транжирстве и нежелании зарабатывать больше.

Еще один больной вопрос – карманные расходы. Когда один из супругов отдает все заработанное, у него не остается средств на собственные мелкие хотелки, подарки близким, возможность посидеть с друзьями или коллегами в кафе и прочие ситуации, когда необходимы собственные деньги. Отсюда всевозможные заначки и сокрытие доходов, которые могут привести к различным подозрениям и скандалам. Чтобы подобной проблемы не возникало, важно заранее обговорить сумму карманных денег, либо выделить для этого отдельный конверт «прочие расходы».

Раздельный семейный бюджетПри раздельном способе ведения бюджета каждый из супругов отвечает за определенную часть расходов. Например, жена покупает продукты, а муж оплачивает кредиты и коммунальные платежи. Есть и другой вариант, когда абсолютно все совместные траты делятся пополам, даже походы в кафе. В обоих случаях, каждый несет полную ответственность за свою часть расходов.

Нередко такие отношения складываются в партнерских браках или когда женятся зрелые, уже финансово состоявшиеся люди. Из плюсов можно выделить наличие у каждого собственного кошелька, часто супруги даже не знают реальных размеров доходов своей половинки. Это исключает скандалы за необоснованные траты, появляется возможность радовать друг друга подарками и сюрпризами.

Камнем преткновения становится период отпуска по уходу за ребенком, потеря работы или болезнь одного из супругов. В этом случае одна из сторон уже не может полноценно вносить свой вклад в семейный бюджет. Эти ситуации следует обговаривать заранее. Например, создавать накопления, покупать страховки. В такие моменты вторая половина должна подхватывать ситуацию и брать большую часть расходов на себя, иначе это уже не семья, а соседство.

Какой способ выбрать? Многое зависит от воспитания и методов ведения семейного бюджета родителями. Например, если в семье мужа принято, чтобы все деньги находились в руках мамы, то он подсознательно будет перекладывать ответственность за финансовые вопросы на плечи жены, отдавая ей получку. Или же мужчина полностью содержит семью, для него будет естественным стремиться контролировать все денежные потоки. Оказать свое влияние может и сильная разница в доходах, склонность к транжирству и финансовая ветреность. Возможно, придется перепробовать все три способа, чтобы понять какой из них наиболее подходит именно вашей семье.